内部環境分析の手法~購買・その他の管理~

前回は営業の管理方法についてお話しました。今回は内部環境分析の最後として購買や外注、製品開発についての分析・管理手法について解説していきたいと思います。

目次

購買管理のポイント

購買管理の調査は、購入しているものが、「適切な単価か(もっと安くできないか)」、

「適切な数量か(過剰在庫はないか)」を確認し、購入額を抑える策を検討するために行います。

購買の基本的な考え方

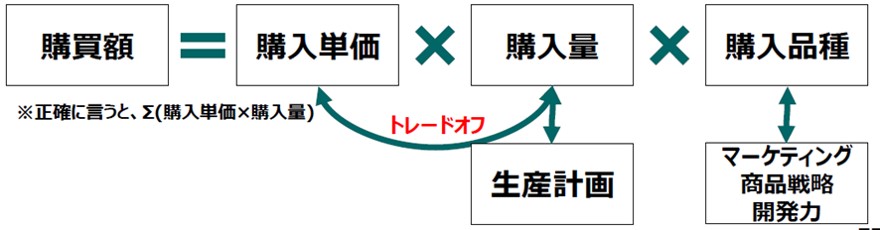

購買は基本的に「額」で考えます。「額」をいかに小さくするかが肝です。購買額は下記の式で表すことができます。

購入単価と購入量はトレードオフになることが多いです。たくさん購入すれば単価は安くなる可能性が高いですが、生産計画との整合性も取らなくてはいけません。

購入品種を絞ると、結果的に製品の品種を絞り込むことも必要になり、マーケティング(商品)戦略の絞り込みも必要となります。

単純に「購買額を小さくする」と言っても、他の機能との整合性を取る必要があるので、そう簡単には実行できるものではないのです。

購買に関するありがちな問題

ここから、購買に関するありがちな問題点を挙げていきます。購買に関して調査する際には、このような状態に陥っていないか注意して見てみるとよいでしょう。

単価に関するよくある問題

・購買窓口を一本化しておらず、単価もバラバラ

・2社購買していない

・定期的に単価交渉していない(相手が大きな会社だと交渉できないと思い込んでいる)

・価格交渉を社長などの権限がある人のみが行っていて他の人が、触れない(ブラックボックス化)

・新たな購入先を開拓していない

・開発当初の設定単価のままとなっている

数量に関するよくある問題

・モノの管理が一本化していない

-部門ごとに在庫管理しているため、購入数量が多くなる(備品類)

・単価重視で購入数量が多くなりすぎている

・システム化ができておらず、在庫量を把握できていない

・システムの条件をこまめに修正していないため、売れ行きが変わっても、発注条件が変わっていない

・品種が多すぎて、購入数量の微調整ができていない

・営業、生産との情報連携が上手くいっていない

品種に関するよくある問題

・申請、承認などの購買プロセスが明確になっていないため、欲しいものを何でも買ってしまう

・製品改廃時の在庫調整に失敗し、旧製品の原材料・副資材等が大量に余っている

・資材を共通化するという意識が薄い

-「制約があると開発ができない」といった風土

いかがでしょうか。あなたの支援している会社、もしくは所属している会社でも思い当たる節があるのではないでしょうか。

主原料・副資材の購買に関する調査方法

では、主原料・副原料に関する購買の問題点はどうやって調査していけばよいのでしょうか。私は以下のようなプロセスで分析しています。

財務分析より問題点と主な費用項目を抽出する

毎回繰り返しますが、何でも調べればよいというものではありません。まずは財務を分析して「どこを調査するべきか」「そもそも調査すべきか」というポイントを明確にしておかなくてはいけません。これは購買分析に関しても同じです。

どこでどのような費用が発生しているか確認する

そして、どこでどのような費用が発生しているのか、どこが問題なのかを確認していきます。主原料の費用はどれくらいか、副原料の使用量はどうなっているのか、保管はどのようになっているのか、そのあたりを明らかにしていきます。

価格交渉担当者と発注担当者を明確にする

次に価格交渉の担当者と発注担当者を明確にし、価格交渉担当者には価格交渉の実施状況を具体的に確認していきます。発注担当者には2社購買の状況を確認したり(本当にやっているか)、発注プロセスや改廃ルールを把握したりして問題点を把握します。

購買の改善ポイント

ここからは主原料・副資材購買の改善ポイントを解説していきます。基本的に購買機能の主たるポイントは「価格交渉」です。購入量や品種は他の部門との連携も必要なので、基本的には価格交渉をいかに上手くできるかがポイントとなります。

価格交渉を上手く進めるには、仕入先との付き合い方も考えなくてはいけません。仕入先と上手く付き合うには次の3つのポイントを意識して見るとよいでしょう。

担当者が変わった時に交渉する

担当者が変わったばかりの時は、相手も状況がよくわからないので、こちらの要求が通りやすいです。顧客管理が甘く、引継ぎが悪い会社を相手にする場合は特に成功しやすいです。

提案をどんどん言う

価格以外の提案もどんどん言うようにします。そのような提案の中から、コストダウンのアイデアが生まれてきます。

相手のために動く

相手に困っていることがあれば解決を手伝ってあげましょう。Win-Winの関係を作ることを意識するのです。そうすれば儲かっている、いないに関わらず、営業マンにとっては訪問したい取引先になるので、有益な情報が入りやすくなります。

中小企業の場合、仕入先に対して受け身の姿勢で言われるがままの状態になっていることも多いです。相手が大企業でも「うちが言っても無理」という思い込みを捨てて、きちんと価格交渉を行う姿勢が大切です。

消耗品の購買に関する調査方法

消耗品の購買に関してはどのように調査をしていけばよいのでしょうか。そのプロセスを解説します。

消耗品購買の調査プロセス

消耗品などの中身を分析する

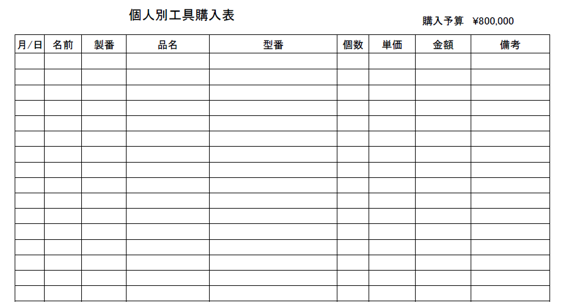

消耗品に関してもまずはどこの部門が何にいくら使っているのかを分析します。実態を確認するために、以下のような実績明細に購入する度に購入数と金額を記載していってもらう方法があります。

きれいにまとめる必要はありません。エクセルでの管理が難しければ、以下のようなフォーマットに手書きしてもらう形でもOKです。

決済プロセスの確認

次に決済プロセスを確認します。消耗品の場合、総務部門などによる集中購買ではなく、分散発注となっていることが多いです。発注自体は総務部門がしていたとしても、他部門や個人からの依頼を受けて発注する形式になっていることも多く、この場合は事実上分散購買です。どのように消耗品が購買されているかそのプロセスを確認することが必要です。

在庫の保管状況を確認する

現場での在庫の保管状況も確認が必要です。消耗品の管理状況が悪いと、無駄に購入量が増えてしまいがちです(探すのが面倒になるため)。また備品類が個人持ちとなっている場合は、管理そのものができなくなります。このような状況に陥っていないか、現場に入り調査します。

消耗品の購買に関する改善方法

ではどうやって消耗品の購買方法を改善すればよいのでしょう。私は調査中にもアドバイスをしています。例えば、先ほどご紹介した消耗品の記録をまずはひと月やってみませんかと提案したりします。消耗品の購買に関する改善は即効性があるので、調査中でも改善策のアドバイスを行った方が早く効果がでます。

流れとしては、まずは購入申請、決裁プロセスを構築します。次に購入実績の見える化を行います。そして購入した在庫に関しては、集中管理を行い1か所で管理するとともに、発注点を決めて、在庫の過不足が起こらないシステムを作ります。

消耗品管理は「効率が落ちる!」との闘い

消耗品の管理を行おうとした際に、しばしば目の前に立ちはだかるのが、現場の「効率が落ちる!」という声です。消耗品を集中管理しようとすると、「歩数が増える」「遠くなる」、そして「効率が落ちる」との声が現場から上がることがあります。

ただ、それの声に負けていては改善は進みません。各所にある在庫を集めて実態を見せ、分散管理ではきちんと管理できないことを納得してもらうなど、丁寧に説明し、合意を取ることが必要です。その際には「これは常識だ」「大企業では当たりまえ」「とにかくやってみろ」などの言葉は使ってはいけません。このような言葉を使っていては信頼を失ってしまうので注意しましょう。

外注の管理

最後に外注の管理について説明します。まずは外注を使う目的を整理しておきます。

①高度技術の利用

-自社にない専門機械設備や専門技術を補うため

②原価の引き下げ

-自社よりも賃率や経費率が低い先で、安いコストで生産するため

③生産能力の調整・補充

-需要変動に対して自社の操業度や稼働率の維持や一時的な製造能力不足を補うため

④資本不足の補充

-設備投資資金の負担軽減や過大な設備投資を防ぐため

⑤関連企業の育成

-外注先の充実と協力体制の確立を図るため

外注に関する調査方法

次に外注に関しての調査方法の流れを説明します。

①外注先の一覧を作成する

会社名、外注の目的、金額を一覧にして見える化します。

②発注プロセスを確認する

次に外注先への発注プロセスを確認します。「いつ」「誰が」「どんな判断で」発注しているのかを明確にしていきます。

③問題点から対策を練る

外注の状況と発注プロセスを確認して問題点を明らかにし、対策を練ります。

外注費削減の改善策

では外注費削減の改善はどのようにすればよいのでしょうか。私は以下のような対策を行っています。

①管理指標を明確にしてモニタリングする

施策を実施したら必ずモニタリングをすることが必要です。そのために私は売上高対外注比率や外注の件数などの管理指標をまず明確に設定します。

②発注プロセスを変える

会社によっては間接部門を通さずに、現場の判断で外注先に発注しているケースもあります。このような状態では、ムダな外注に歯止めがきかなくなるので、現場から直接外注できないように、発注プロセスを変更します。

③門番をつける

外注に出す際に、間接部門などに「本当に社内ではできないのか?」という門番をつけることも有効です。門番をつけることで、何も考えずに外注に出し続けるという事態を防ぐことができます。

外注先の探し方

外注先を探す時にはどうしたらよいでしょうか。私は以下のような方法で外注先を探しています。

①各都道府県の産業振興公社・財団の活用

②商社の活用

③展示会への参加

④ネット、紹介

私はよく、各都道府県の産業振興公社や財団を活用して外注先を探してもらいます。もしくは、それらの団体から県内企業のリスト(冊子)を取り寄せて、そこから探したりもしています。

まとめ

今回まで内部環境分析について解説してきました。もう一度、内部環境分析の目的を振り返っておきましょう。

【内部環境分析の目的】

①診断先の組織能力の「強み」は何なのか?「弱み」は何なのか?を分析すること

②改善の「ネタ」を収集すること

③ヒアリングを通じて「経営改善を推進してくれる人材」を探すこと

内部環境分析を行うにはヒアリングの力も必要です。ヒアリングのポイントはぜひ身に付けて欲しいと思います。