財務分析の手法②~具体的な分析手法~

前回は財務分析の一連の流れを説明しました。今回は私が行っている財務分析の具体的な手法(分析項目)を紹介します。

目次

■分析の基本

分析には3つのタイプしかありません。「絶対値」「比較」「時系列」の3つです。

「絶対値」:数字自体の良さ、利益が赤字か黒字か、借入金を返済できるだけの償却前経常利益(簡易CF)があるか、など数字そのものを見ていく

「比 較」:その企業の利益率などをTKCのデータや同業他社と比べるなど、何かと比較する

「時系列」:時間の経過順にデータを並べ、その傾向を見る(3年間のトレンドなど)

私はこの中で「比較」はあまり行いません。同じ業種であってもバリューチェーンや事業構造が違えば収益構造も異なるため、比較を行ってもあまり意味がないからです。私は主に「絶対値」と「時系列」で分析を行います。

■私がよく行う財務分析

私は主に以下のような財務分析を行います。

・ 長期時系列分析

・ 売上・利益率分析

(限界利益率、売上総利益率、営業利益率、経常利益率)

・ 経常利益(営業利益)増減分析

・ キャッシュフロー分析

・ 生産性(労働分配率)

・ 借入金の推移(協議会の場合)

・ 各費用の詳細

ここの中から主要なものを詳しく見ていきましょう。

1.長期時系列分析

長期時系列分析は5~10年の売上高、各種利益率などを環境変化、イベントなどと関連付けて分析することです。経営者の姿勢や経営戦略、意思決定のクセを明らかにすることを目的に行います。

まず5~10年間の売上高、限界利益率、固定費、キャッシュフローなどを入力してグラフ化します。それから「大口顧客との取引」や「投資」「リストラ」「社長交代」などの意思決定事項や環境変化を時系列に追加して一覧にし、分析を実施します。

長期時系列分析で見るべきポイントは以下の通りです。

・過去の成功要因は何であったか?

・需要状況、競争状態などの外部環境はどのようであったか?

・自社に大きなインパクトを与えた環境変化は何か?

・自社の強みは弱みに変わっていないか?

・競合他社との相対的な競争優位性は変化したか?

細かい数字にこだわらず、大きな傾向を捉えていきます。

2.経常利益増減分析

次に経常利益の増減の主要因を探っていきます。基本的に経常利益増減の主たる要因は以下の3つです。

(1)売上高の増減

(2)限界利益率の増減

(3)固定費の増減

経常利益増減分析を行う理由は、対前年度に対して経常利益の増減が上記のどの要因で起こったのかを把握して、時系列での経常利益の変動要因やインパクトを定量的に把握するためです。

各種要因は下記の式で算出します。

(1) 売上高要因

=(当年売上高-前年売上高)×前年限界利益率

(2) 限界利益率要因

=(当年限界利益率-前年限界利益率)×前年限界利益率

(3) 固定費要因

=前年固定費-当年固定費

数値を計算したら時系列にグラフにすると、経常利益増減の要因が一目でみられるようになります。

数字を算出したら、次に各要因についてブレイクダウンを行います。事業面での調査を行う際には、下記の要因は最低限調査します。

(1) 売上高の変動要因

-「販売数量の増減」か「販売単価の変動」か、どちらの要因かを考えます。

(2) 限界利益率

-「販売単価の変動」「変動比率の変動(=仕入価格要因×使用量要因)」「商品ミックスの変動」のどの要因で変動したのかを考えます。

(3) 固定費

-「人件費」か「人件費以外」か、何が固定費増減の要因かを調べます。ただし大きな設備投資をした際などは減価償却費の動きに注意が必要です。

この中でも一番要因がわかりづらいのが限界利益率です。販売単価が変動したのか、仕入れの問題なのか、それとも商品ミックスが変動したのか、内容をきちんと分解して調べる必要があります。データが十分に揃わない場合は完璧には分析できないかもしれませんが、おおよそでも当たりを付けておくことは必要です。

◎実行支援(モニタリング)にも活用できる

経常利益増減分析は、実行支援(モニタリング)の際にも活用ができます。月次の計画と実績を比較し、経常利益の差がなぜ発生したかを分析して、それをもとに問題点が何であったのか振り返りを顧客と一緒に行います。

振り返りができるようになれば、次は数字を動かしながら見込みを作り、来期以降どうするべきか一緒に対策を考えます。こうすることで、PDCAを回せるようになっていきます。

顧客が中小企業の場合、「PDCAを回しましょう」と言っても「どうやって回せばよいのか」がわからないことも多いです。このように経常利益増減分析のフォーマットを使いながら、一緒に振り返りや見込みを作っていくことで、具体的なPDCAの回し方も理解してもらうことができます。

3.キャッシュフロー分析

キャッシュフロー分析は企業の現金創出能力と支払い能力をはかるために行います。キャッシュフローの合言葉は「稼いで!使って!使って!」です。

すなわち営業キャッシュフローを「稼いで」、投資に「使って」、財務(借入金等の返済)に「使う」という形にすることがポイントです。

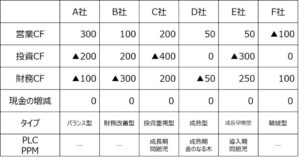

①キャッシュフローのパターン

キャッシュフローのパターンは以下の6つに分類されます。

(1) バランス型

営業CFで稼いだお金の範囲内で投資を行い、その他資金は財務CFで返済に回す。

(2) 財務改善型

営業CFで稼いだお金に加え、投資CF(資産売却など)で調達したお金を財務CFで借入金の返済などに使っている。

(3) 投資重視型

営業CFで稼いだお金、財務CFで調達したお金を投資CFで使っている。

(4) 成熟型

利益規模は小さく、投資もあまりなく、キャッシュフローの動きが少ない。

(5) 成長早期型

投資重視型に近い。ベンチャーキャピタルなどから資金調達しながら、将来のための投資を積極的に行っている。営業CFが少額。

(6) 破綻型

営業CFがマイナスで、資金を金融機関から調達をしている。業績低迷企業に多く、金融機関の資金支援がないと資金繰りに詰まる。

②キャッシュフロー分析で最も大切なことは

先ほどキャッシュフローの合言葉は「稼いで(営業CF),使って(投資CF),使って(財務CF)」だと言いましたが、この中で一番見るべきポイントはどこでしょうか?

それは「投資」の部分です。「実行した投資が有効であるか」調べることです。

投資CFが増えている期(投資を行った期)の翌期の営業CFを見て、行った投資に対して見合った効果(営業CFや売上増など)が現れているかチェックします。

設備投資を行うだけで、その後のCheckやActionを行っていない企業も多いです。もし投資の効果が見えないようなら、その理由やそもそもの投資の目的などを、ヒアリングも交えて具体的にし、問題点や課題をあぶりだしていくことが必要です。

③キャッシュフロー計算書が苦手な方へ

キャッシュフロー計算書の作成が苦手と感じている診断士の方も多いのではないでしょうか。ただ、キャッシュフロー計算書が作成できないと経営診断のスタート地点に立つこともできません。

キャッシュフロー計算書の作成は訓練することで苦手意識を克服できます。苦手な方は訓練不足です。3回ほど作成してみれば、作り方が身につくはずなので、是非頑張って取り組んで欲しいと思います。

4.生産性分析(労働分配率)

生産性分析では社内の経営資源(人)が有効に活用されているかを分析します。分析する項目は労働分配率(人件費÷限界利益)と人件費(1人当たり人件費×人数)です。分析は主に以下の視点から行います。

(1)時系列で見て、どのように推移しているか?

(2)労働分配率が高い要因は何か?

-限界利益が少ないのか?人件費が多いのか?

-(人件費が多い場合)1人当たり人件費が高いのか、人数が多いのか?

◎分析のポイント

労働分配率が高いか低いかの目安は50%と言われています。限界利益に占める人件費の割合が半分以下ということです。これがよい企業の目安となります。1人当たり人件費については、その企業が所在する県の平均年収が目安となります。ただ、パート従業員が多い場合は、その部分は差し引いて考える必要があります。ここでの改善の視点は以下の3つです。

(1)1人当たり人件費を下げる

(2)生産性を高める(少ない人員で事業を行う)

(3)労働生産性の伸びよりも1人あたり人件費の伸びを抑える

ただ、人手不足が今後さらに深刻化する中で、1人当たり人件費を下げるという方向性は、かなり困難となると思われます。基本的にはいかに生産性を高めていくかという方向性で考えていくべきでしょう。

今回は私が行っている財務分析の具体的な手法を説明しました。次回は事業部別採算や製品別採算の方法、考え方を解説したいと思います。